Lexton poursuit l'accompagnement de FUNECAP en Côte d'Or pour l’acquisition de la société POMPES FUNEBRES ET MARBRERIE GIROUX

Lexton conseille FUNECAP pour l’acquisition de la société POMPES FUNEBRES ET MARBRERIE GIROUX. Cette société, spécialisée dans le secteur du funéraire, exploite un complexe funéraire et une agence situés respectivement à Montbard et Saint-Rémy, en Côte-d’Or (21).

Lexton intervient à tous les stades de l’opération, de la Due Diligence juridique à la réalisation de l’opération.

Lexton conseille le Groupe OPHILIAM en Ile de France pour l’acquisition de la société ANIMA CARE

Lexton conseille le Groupe OPHILIAM pour l’acquisition de la société ANIMA CARE auprès de Monsieur Vincent DATTEE, Docteur vétérinaire. Cette entreprise, experte dans la fin de vie animale, met à disposition des services, des formations et des consommables aux cabinets et cliniques vétérinaires.

L’acquisition de cet acteur dynamique permet à FUNECAP GROUPE d’accélérer son développement dans les services funéraires animaliers.

Lexton intervient à tous les stades de l’opération, de la Due Diligence juridique à la réalisation de l’opération.

Infographie sur le guichet unique des entreprises

Que savez-vous sur le Guichet Unique des Entreprises ?

Consultez notre infographie pour en savoir plus.

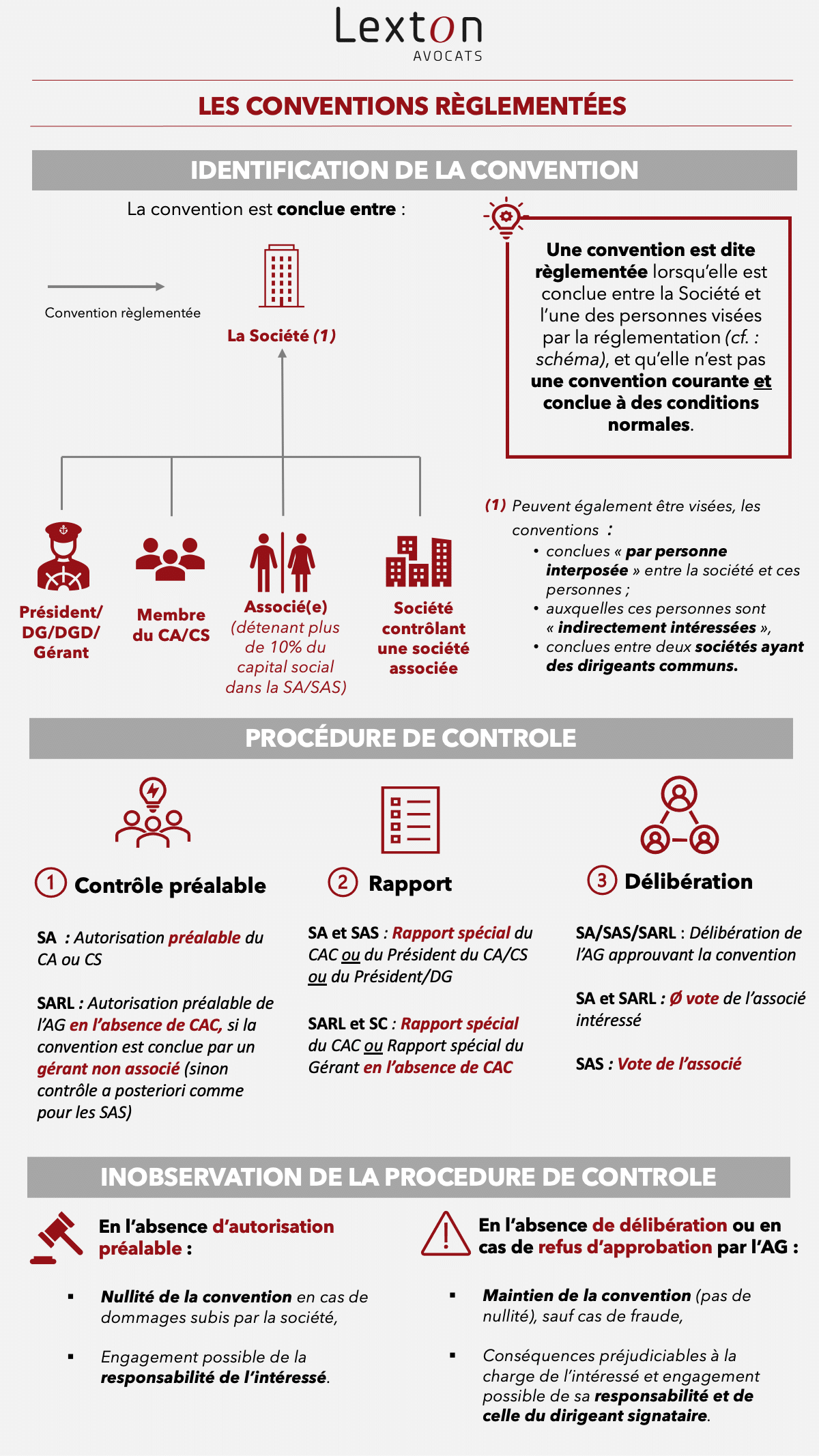

Infographie sur les conventions réglementées

Que savez-vous sur les conventions règlementées ?

Consultez notre infographie pour en savoir plus.

Lexton accompagne FUNECAP dans le Val d'Oise pour l’acquisition des sociétés CALAS & FILS et DELTA

Lexton accompagne FUNECAP pour l’acquisition des sociétés CALAS & FILS et DELTA. Ces sociétés, spécialisées dans le secteur du funéraire, exploitent une agence et un complexe funéraire à Argenteuil, ainsi qu’un complexe funéraire à Bezons, dans le Val-d’Oise (95).

Lexton intervient à tous les stades de l’opération, de la Due Diligence juridique à la réalisation de l’opération.

LEXTON accompagne FUNECAP pour l’acquisition de la société GAMBIRASIO

FUNECAP continue sa croissance régionale par l’acquisition de la société GAMBIRASIO, laquelle exploite une agence sous l’enseigne ROC.ECLERC, située à Rambouillet dans les Yvelines (78).

Lexton est intervenu à tous les stades de cette opération, de la Due Diligence juridique à la réalisation de l’opération.

Lexton accompagne le Groupe B&C France pour une opération de croissance externe dans la gestion d’actifs

Lexton accompagne le Groupe B&C France pour une opération de croissance externe dans la gestion d’actifs, en réalisant la due diligence juridique, fiscale et sociale.

FUNECAP réalise plusieurs opérations de croissance externe conseillées par Lexton

FUNECAP réalise plusieurs opérations de croissance externe conseillées par Lexton.

Acquisition, en décembre 2021, des Sociétés POMPES FUNEBRES TRAXLER et TRAXLER ET FILS (1), PORCHER PIERRE (2) et POMPES FUNEBRES FLAHAUT (3).

Ces sociétés, spécialisées dans le secteur du funéraire, exploitent respectivement :

1) deux complexes funéraires situés à Reims et Cormicy, dans la Marne (51)

2) un complexe funéraire situé à Drefféac, en Loire-Atlantique (44)

3) un complexe funéraire situé à Haspres, dans le Nord (59).

Lexton est intervenu à tous les stades de l’opération, de la Due Diligence juridique à la réalisation de l’opération.

Lexton accompagne le Groupe TEURQUETIL dans le cadre de sa restructuration

Lexton accompagne le Groupe TEURQUETIL dans le cadre de sa restructuration en réalisant la due diligence juridique et fiscale du Groupe.

Lexton assiste B&Capital dans sa prise de participation minoritaire dans la société BE CLOUD

Lexton procède à une mission de due diligence juridique, fiscale et sociale concernant la société BE CLOUD dans le cadre d’un projet de prise de participation minoritaire au sein de la Société.